5月末短期利率靠近0 单子融资放量访谒

继4月底迫近零利率后,5月29日,1个月期单子利率年内再次触及0.01%。

这意味着,银活动把一张还有一个月到期的单子收入囊中,愿意烧毁一齐的利息收益。

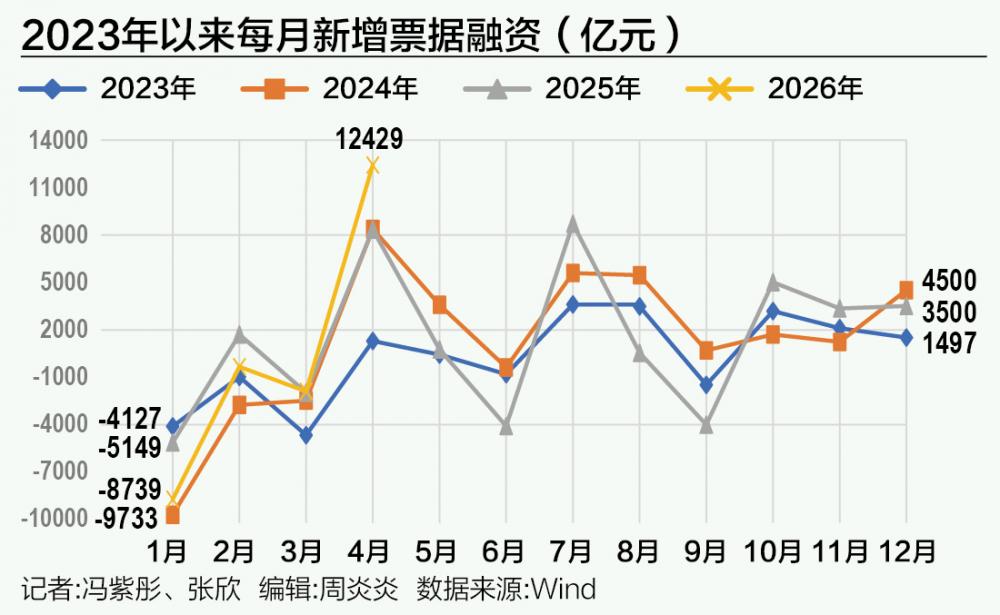

如斯极点的订价,在历史上极为萧疏。而近期央行发布的社融与信贷数据骄傲,2026年4月单子融资单月新增12429亿元,创下有统计数据以来的单月历史最高值,这一增量较此前阛阓最高记录大幅进步近50%。

手脚银行更始信贷规模的传统“缓冲垫”,单子融资不息会异化用于平滑信贷波动,但这次超历史峰值的大增,类似后续短期单子靠近零利率的极致行情,早已超出通例季节性波动界限。

单子规模为何谈论冲高?“零利率”行情如何形成?极致冲量背后遁藏着怎样的金融轨则与潜在风险,又折射出信贷阛阓怎样的中经久变革趋势?

“以票充贷”或导致单子单月增量暴涨

单子融老本人具备显着的季节特征。

21世纪经济报谈记者根据Wind梳理了近三年的单子月度新增数据。不难发现,单子时时在每年1月齐集到期,在4月、7月、10月等季初月份达成高额上升。

举例,2024年4月和2025年4月的单子增量永别为8381亿元、8341亿元,均处于高位;此前的单月新增最高记录则为2025年7月的8711亿元。

从业求实操角度,有股份行业务东谈主士向记者讲明,“四五月份开展单子业务,不会侵扰企业年度欠债率探员观念,是银行和企业双向适配的优质节点”。因此,4月历来是单子业务岑岭期。

具体来说,4、5月份开展单子业务,年底前便可到期兑付,由于时间上莫得到跨年时点,便不会影响企业年报数据,是银行和企业双向适配的优质节点。

但单纯的季节性要素,无法扫数讲明2026年4月的极致行情。据本报记者多方了解,本年4月单子融资增量较往年同期、历史峰值大幅偏离近50%,迥殊了日常季节性波动区间,中枢动因或是银行“以票充贷”活动。

所谓“以票充贷”,即银行在实体信贷需求疲软、优质对公信贷名目稀缺,但仍面对信贷规模探员压力的配景下,通过大宗买入或贴现贸易汇票来作念高信贷总量的一种操作。

近期,中金公司、华泰证券和财通证券的分析均指出,单子融资大幅冲量的背后,有可能存在部分银行在信贷需求不及的配景下,为清闲信贷观念探员而遴荐的活动。

金融统计数据骄傲,2026年4月,社会融资规模增量为6210亿元,同比少增5390亿元;其中,东谈主民币贷款净减少100亿元。这是连年来该数据第二次出现单月负增长,上一次偶合为2025年7月——也等于上文所述的单月新增第二高记录的月份。

从银行实操压力来看,一季度信贷“开门红”猝然了大宗名目储备,类似一季度投放的短期贷款在4月齐集到期,银行信贷规模当然面对增长压力。

同期,据本报记者了解,部分地区的股份行4月收到监管分支机构窗口领导,率领当月经贷规模总量较上月保抓平定。

多重压力类似下,无风险、低风险、可快速落地的单子业务,成为银行对冲信贷缺口、结识例模观念的最优取舍,最终催生了远超往年的天量增量。

零利率行情背后:银行“抢票”

从4月天量增量到5月短期单子靠近零利率,本轮单子行情抓续极致化。

念念要厘清量价联动逻辑,最初需要领悟,一张单子是如何降生、如何驱动的。

好意思满的单子业务链条分为表外、表内两个阶段。

第一,表外开票阶段。企业上游采购无法即时全款支付时,可向银行肯求开立银行承兑汇票。银行核验确实贸易配景并完成承兑后,单子具备银行信用背书,成为卑劣企业的正当债权把柄。企业若无需即时变现,可抓有单子至到期兑付,此时单子属于“未贴现银行承兑汇票”,归为表外融资,仅计入社融,不纳入银行贷款规模。

第二,表内贴现阶段。若抓票企业急需回笼资金,可将未到期单子向银行肯求贴现,银行扣除利息后兑付现款。贴现完成后,单子转入银行表内金钱,纳入“单子融资”统计,同期计入新增东谈主民币贷款和社融数据,这是银行填充信贷额度的中枢面目。除此以外,银行还可通过同行转贴现阛阓,从其他金融机构买入单子,疗养单子金钱结构或开释信贷额度。

因此,在线观看国产精品福利91在4月全阛阓银行齐集补量的配景下,单子阛阓方向有限、银行收票需求大幅攀升,单子成为阶段性稀缺资源,银行抢票需求抓续高潮,径直压低单子利率,形成典型的“天量增量、价钱暴跌”的极致反向量价行情。

时间维度上,本轮单子降息行情始于4月,5月抓续发酵、走向极致。据普兰金服数据,2026年4月单子直贴阛阓开启深度降息通谈:6M(6个月期)国股、城商单子利率月内波动幅度达35BP,最低触及0.67%;3M(3个月期)单子利率波动更为剧烈,月内波动超70BP,国股单子利率最低跌至0.50%。

时至5月末,1M(1个月期)国股银票转贴现利率下探至0.01%,近乎零利率;且大幅低于3个月、6个月期单子利率,这亦然银行月末齐集抢短期单子冲量的效果。

兴业证券首席经济学家刘郁近期在研报中提到,从近期单子的量价领略来看,与4月情形雷同,相近月末1个月期单子利率重回零值隔邻水平,为近三年同期最低点;5月以来国有大行抓续在二级阛阓收票,1—27日累计净买入4598亿元,较旧年同期的2167亿元已达成翻倍。

她默示,这一数据或标明,5月需求端或尚未显然改善,银行观念冲量的压力还是较大。

也有城商行单子业务厚爱东谈主对记者默示,其所在行5月底的单子规模压力比4月小许多,“买票没那么多了”。

监管抓续纠偏、弱化单方面探员表率

本轮银行的抢票冲量活动,虽属通例合规更始信贷规模的操作,但亦存在一定生息资金空转、脱实向虚的潜在风险。

不外,多位金融监管东谈主士均对记者默示,监管经久严厉握住贸易银行月末冲时点、单子虚增规模等活动。

有方位金融监管东谈主士明确向本报记者默示:“咱们对月末冲时点活动,齐是视作有问题的。”

其还默示,监管不会具体到对日均如故时点规模的探员,这方面一般是银行自主考量更多。监管有幸免业务冲时点、“饱读肚子”等方面的领导条款。

与此同期,连年金融监管探员体系抓续优化,中枢导向迥殊明晰。

一位方位金监局大行监管处东谈主士给出了更为精好意思的探员表率。他默示,连年金融监管探员要点抓续偏移,业务合规性、风险可控性的探员占比抓续普及,徐徐弱化对信贷总量规模的单方面条款,率领银行归来服求实体本源。

联系词,一位大行东谈主士向记者默示,实施中,不只是各家银行相互比拼贷款规模,吞并银行里面也会层层下达规模探员观念,且明确写入年度计议规划。由于贷款无法像入款那样统计日均数据,是以投放活动大多齐集在季末、半年末和年末。

上述大行东谈主士坦言:“当今贷款增量主要齐集在科技金融、制造业和传统交通、水利、动力界限。”

业内精深担忧,极致廉价的单子行情会加重资金空转风险。所谓资金空转,即资金仅在银行、企业账户间闭环流转,未流入实体分娩、名目投资、本事研发等实体经济界限,无法产生确实产出,地谈为清闲金融机构探员需求而流转。

现时单子利率趋近于零,当企业能以极低利率进行单子贴现融资时,银行入款、低风险搭理等居品仍存在结识收益,无风险套利窗口被迫绽放。这意味着,部分企业可通过低成本单子融资取得资金,再回流至低风险金融居品,脱离实体计议需求,形成金融资源闲置、资金脱实向虚。

有股份制银行方位分行东谈主士向记者线路了一种典型操作:先帮企业开立存单,再开电票,电票质押贷款后资金又转回入款,轮回放大。“1000万存单表面上临了能作念成3000万贷款和4000万入款,形成‘存贷双增’的假象。”

通过这一轮回操作,企业不错取得无风险收益,而银行联系东谈主员完成了我方的存贷观念。联系词,资金在金融体系内空转,并未插足实体经济。

不外,这类活动已引起监管部门隆重。据媒体统计,本年前两个月已有至少16家银行因虚增存贷款规模等非法活动受到监管管制。从罚单线路的信息看,“以贷转存”和“存单质押贷款”是虚增存贷款规模的主要面目。此外,企业预警通数据骄傲,2026年一季度触及“单子业务非法”这一界限的罚单也有81张,位于银行非法界限前方。

上述方位分行东谈主士也默示,年头当地金监分局针对此类情况对两家大行支行罚金数十万元,当今他们齐引认为戒,当地银行业险些齐不再如斯虚增入款。(本报记者郭聪聪对此文亦有孝敬)